建設業に強い東京都の税理士 建設業許可申請や会社設立もおまかせ!

〒171-0021 東京都豊島区西池袋3-21-13 ウエストパークタワー池袋2307

業務エリア:東京都23区・多摩東部、埼玉県南部、神奈川県横浜市・川崎市、千葉県西部、ほかご相談ください

中国語・韓国語対応可

新規のご依頼やご面談をご希望の場合はお問合せフォームよりご連絡お願いいたします

建設業における労災保険

建設業における労災保険の概要と手続き

建設業の労災保険は、一般的な労災保険とは異なり、その建設工事の元請業者が加入する労災保険により、その元請業者の労働者はもちろん、下請業者の労働者の労働災害についても補償します。

また、建設業の労災保険料は、元請工事額をもとに計算するというのも特徴の一つです。

ここでは、建設工事における労災保険の特徴について解説してまいります。

建設工事が始まったら保険関係成立届を提出する

建設工事の元請業者は、建設工事が開始された日から10日以内に保険関係成立届を提出しなければなりません。

なお、建設工事が開始すると、保険関係成立届を提出しているか否かにかかわらず自動的に労災保険に加入したことになりますが、加入手続きを済ませていない間に労災事故が発生した場合には費用徴収制度が適用されます。

費用徴収制度とは、労災保険の加入手続きを行わないことにより労災保険料の未納が生じている事業者の不公平を是正するための制度で、具体的には下記のような内容になります。

- 加入手続きについて行政機関から指導等を受けたにもかかわらず、事業主がこれを行わない期間中に労災事故が発生した場合

→ 保険給付額(治療費等)の100%を徴収する

- 加入手続きについて行政機関からの指導等を受けていないが、事業主が工事開始日から1年を経過してなお加入手続きを行わない期間中に労災事故が発生した場合

→ 保険給付額(治療費等)の40%を徴収する

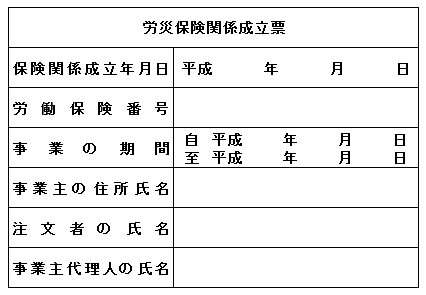

工事現場には労災保険関係成立票を掲示する

工事現場には、労災保険関係成立票を掲示しなければなりません。

掲示すべき内容は、下記のとおりです。

- 保険関係成立年月日

- 労働保険番号

- 事業の期間

- 事業主の住所氏名

- 注文者の氏名

- 事業主代理人の氏名

なお、労災保険関係成立票のほか、建設業の許可票と建築基準法による確認済も工事現場に掲示する義務があります。

労災保険における継続事業と有期事業の違い

労災保険における継続事業とは、事業終了の時期が予定されていないものをいい、有期事業とは、終了が予定されているものをいいます。

一般の事業は、廃業や倒産にならない限り事業は継続しますので、継続事業に該当します。

一方、建設工事は、工期があるため終了の時期が予定されておりますので、有期事業に該当します。

有期事業は、労災保険の加入の手続きが継続事業と異なり、原則として、工事現場の所在地を管轄する労働基準監督署において手続きを行います。

労災保険における単独有期事業と一括有期事業の違い

一括有期事業とは、有期事業のうち労災保険料の概算見込額が160万円(または確定保険料100万円)未満で、かつ、請負金額1億9千万円未満のものをいいます。

この場合、下記の要件を満たせば、それらの工事を取りまとめて一つの保険関係で処理することができます。

- それぞれの事業が、労災保険に係る保険関係が成立している事業のうち、土木、建築その他の工作物の建設、改造、保存、修理、変更、破壊もしくは解体もしくはその準備の事業であること

- それぞれの事業が、事業の種類を同じくすること

- それぞれの事業に係る労働保険料の納付の事務が一の事務所で取り扱われること

- 厚生労働大臣が指定する種類の事業以外の事業にあっては、それぞれの事業が、3.の事務所の所在地を管轄する都道府県労働局の管轄区域またはこれと隣接する都道府県労働局の管轄区域(厚生労働大臣が指定する都道府県労働局の管轄区域を含む)内で行われること

一括有期事業の場合、工事開始の都度、その開始の日の属する月の翌月10日までに一括有期事業開始届を提出し、毎年7月10日までに概算・確定保険料申告書、一括有期事業報告書、一括有期事業総括表を提出し、保険料を納付をする必要があります。

なお、一括有期事業の保険関係の成立手続きは、その元請業者の本店または支店の所在地を管轄する労働基準監督署において行います。

一方、単独有期事業とは、一括有期事業に該当しない有期事業をいい、工事ごとに工事現場の所在地を管轄する労働基準監督署において保険関係を成立させ、工事終了の都度、保険料の精算を行います。

労災保険における一元適用事業と二元適用事業の違い

労働保険には労災保険と雇用保険がありますが、これらを一括して加入手続きを行うものを一元適用事業といい、個別に加入手続きを行うものを二元適用事業といいます。

建設業は、労災保険と雇用保険の加入手続きを別個に行う二元適用事業に該当します。

それは、建設業においては、労災保険は、元請業者がその建設工事に従事するすべての労働者(下請業者の労働者も含む)の分を掛けるため、下請業者は原則として労災保険を掛けませんが、雇用保険は元請・下請それぞれが個別に掛けることになるため、労災保険と雇用保険の手続きを分けて行う必要があるためです。

ただし、現場作業員以外の労働者(事務、営業など)については、現場の労働保険の適用を受けないため、その分は一元適用事業として手続きを行う必要があります。

建設工事の労災保険料の計算方法

建設業における労災保険料の計算方法は、一般事業とは異なり、下記の計算式で算出することになっています。

労働保険料=請負金額×労務費率×労災保険率(注1)

一般拠出金=請負金額×労務費率×一般拠出金率(注2)

(注1)労災保険率適用事業細目表

| 事業の種類 | 労務費率 | 労災保険率 | |

|---|---|---|---|

| 水力発電施設、ずい道等新設事業 | 19% | 79/1000 | |

| 道路新設事業 | 20% | 11/1000 | |

| 舗装工事業 | 18% | 9/1000 | |

| 鉄道又は軌道新設事業 | 25% | 9.5/1000 | |

| 建築事業(既設建築物設備工事業を除く) | 23% | 11/1000 | |

| 機械装置の組立て又は据付けの事業 | 組立てまたは取付けに関するもの | 40% | 6.5/1000 |

| その他のもの | 22% | ||

| その他の建設事業 | 24% | 17/1000 | |

| 既設建築物設備工事業 | 23% | 15/1000 | |

(注2)一般拠出金率

事業の種類を問わず、5/1000

工事が分割発注された場合

工期が長期間にわたる建設工事については、第1期工事、第2期工事と分割発注されることがあります。

この場合の労災保険の手続きとしては、まずは第1期工事の分だけで労災保険の加入手続きを行います。

そして、第2期工事の発注が確定し、工期などが変更になった場合には、労働保険・名称、所在地等変更届を労働基準監督署に提出します。

さらに、労災保険料の額が2倍を超えて増加し、かつ、その賃金総額によった場合の概算保険料の額と申告済みの概算保険料との差額が13万円以上となったときは、その日から30日以内に増加概算保険料申告書と請負金額内訳書(乙)を提出します。

工事が追加発注された場合

分割発注の場合と同様の流れになります。

まず、追加発注により工期などが変更になった場合には、労働保険・名称、所在地等変更届を労働基準監督署に提出します。

さらに、労災保険料の額が2倍を超えて増加し、かつ、その賃金総額によった場合の概算保険料の額と申告済みの概算保険料との差額が13万円以上となったときは、その日から30日以内に増加概算保険料申告書と請負金額内訳書(乙)を提出します。

工事内容が当初より縮小された場合

工事内容の縮小により工期などが変更になった場合には、労働保険・名称、所在地等変更届を労働基準監督署に提出します。

そして、工事が終了した時点で、納付済みの概算保険料を精算することになりますが、工事内容が縮小しているのであれば、納付した概算保険料の一部が還付されるのが通常です。

工事が終了した際の労災保険の手続き

工事が終了した際は、まずは労災保険の確定保険料を計算します。

そして、その確定保険料と工事開始時(労災保険加入時)に納付した概算保険料との差額を精算します。

概算保険料より確定保険料の方が大きければ、その差額を納付することになり、概算保険料より確定保険料の方が小さければ、その差額を還付請求することになります。

まとめ

建設業の労災保険の取扱いは、一般事業とは大きく異なっております。

労災保険の事務処理は、小規模な会社にとっては大きな負担になることが少なくありませんが、労働保険事務組合に手続きを代行してもらうことも可能です。

自社で処理しきれない場合には、労働保険事務組合に委託することを検討してもよいでしょう。

当事務所のオススメサービス

税理士顧問・決算申告

建設業に強い税理士が、経理面・税金面からお客さまの経営をサポートいたします。

建設業の税務・会計は、他の業種と比較して複雑で分かりにくいものになっております。

融資に強い決算書を作成し、合理的な節税が行えるようなサポートをしてまいります。

お問合せはこちら

新規のご依頼やご面談をご希望の場合はお問合せフォームよりご連絡お願いいたします