建設業に強い東京都の税理士 建設業許可申請や会社設立もおまかせ!

〒171-0021 東京都豊島区西池袋3-21-13 ウエストパークタワー池袋2307

業務エリア:東京都23区・多摩東部、埼玉県南部、神奈川県横浜市・川崎市、千葉県西部、ほかご相談ください

中国語・韓国語対応可

新規のご依頼やご面談をご希望の場合はお問合せフォームよりご連絡お願いいたします

一人親方・個人の建設業者の確定申告のしかた

個人事業の税金②【消費税】

一人親方や個人の建設業者が納める税金のうち、前回は最も関わりの深い所得税、住民税、事業税についてご紹介いたしました。

今回は、最も身近な税金である消費税についてご紹介いたします。

消費税は、すべての個人事業主が納める税金ではありませんが、一定の要件を満たした場合に納税義務が発生します。

消費税の基本的なしくみ

消費税は、国内においてモノやサービスを購入した消費者に対して課される税金です。

ただし、消費者が消費税を納めるのではなく、モノやサービスを販売した事業者が消費者から消費税を預かって国に納付するしくみになっています。

なお、事業者は、モノやサービスの販売により預かった消費税を全額納めるわけではありません。事業者自身も消費者と同様にモノやサービスを購入して消費税を支払っていますので、預かった消費税から支払った消費税を差し引いた残額を国に納めることになります。

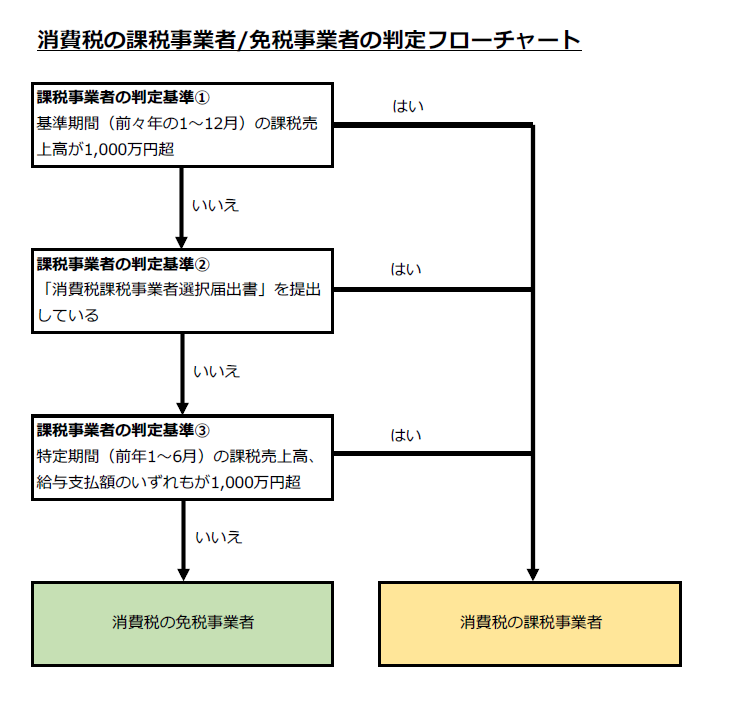

消費税の納税義務を判定する3つの基準

消費税の納税義務がある事業者を課税事業者といいますが、すべての事業者が課税事業者になるわけではありません。

下記の3つの判定基準のいずれにも該当しない事業者が、消費税の免税事業者(消費税を納めなくてよい事業者)になります。

一方、下記の3つのいずれかに該当した場合には、課税事業者に該当することになります。

納税義務の判定① 前々年の売上が1,000万円を超えているか

前々年の1月1日から12月31日までの期間を基準期間といいますが、基準期間の課税売上高(消費税がかかる売上)が1,000万円を超えた場合には、消費税の課税事業者になります。

つまり、前々年の課税売上高が1,000万円以下であれば、この基準は満たしません。消費税の免税事業者となり、消費税を納める必要がありません。

なお、事業を始めた1年目、2年目については、前々年の課税売上高がありませんので、基本的には免税事業者になります。

納税義務の判定② 「課税事業者選択届出書」を提出しているか

前々年の売上が1,000万円以下であったとしても、消費税課税事業者選択届出書を提出することにより、みずから課税事業者を選択することができます。

消費税は、預かった消費税から支払った消費税を差し引いた差額を納付しますが、預かった消費税よりも支払った消費税の方が大きければ、その差額を還付してもらうことができます。

ただし、免税事業者は還付を受けることができませんので、免税事業者が還付を受けたいのであれば、消費税課税事業者選択届出書を提出して自ら課税事業者を選択する必要があります。

たとえば、大きな設備投資がある場合は、消費税が還付される可能性があります。

なお、消費税課税事業者選択届出書は、提出期限が還付になる見込みの年の前年末までですので、翌年の見込みをたてて前もって提出する必要があります。

納税義務の判定③ 前年1~6月の売上または給与が1,000万円を超えているか

2年前の課税売上高が1,000万円以下であれば、直ちに免税事業者になるわけではありません。

免税事業者になるためには、特定期間(前年の1月1日から6月30日まで)の課税売上高または給与支払額が1,000万円以下である必要もあります。

課税売上高が1,000万円を超えていたとしても、給与支払額が1,000万円以下であれば免税事業者になることができます。

以上の3つの判定基準をフロ―チャートにまとめましたので、ご参照ください。

消費税の申告・納付期限

個人事業主の消費税申告書の提出期限の納付期限は、毎年3月31日です。

確定申告の提出期限、所得税の納付期限が3月15日ですから、それよりも若干後になります。

しかし、実際は、確定申告と同時に消費税申告書を提出して、所得税と消費税を同時に納付することが多いです。

まとめ

個人事業を営まれている方は、売上が1,000万円を超えたら消費税を納めなければならなくなるということを頭の片隅に入れておいてください。

売上が1,000万円を超えたときは、法人成りを考える一つのきっかけです。

法人成りをすれば、再度2年間の消費税の免税期間がとれます。また、売上が1,000万円を超えたということは、事業が伸びてきているという一つの基準になりますので、法人成りをしてさらに事業を拡大していくということを考えてみてもよいかもしれません。

続いては、「個人事業の税金③【償却資産税・印紙税】」

当事務所のオススメサービス

一人親方・個人建設業者等の確定申告

確定申告には、白色申告と青色申告があり、青色申告には10万円控除と65万円控除があります。

青色申告65万円控除を行えば、最低でも15万円の所得税、住民税、国民健康保険料を安くできます。

青色申告65万円控除のための帳簿作成を代行するだけでなく、そのサポートをすることも可能です。

お問合せはこちら

新規のご依頼やご面談をご希望の場合はお問合せフォームよりご連絡お願いいたします