建設業に強い東京都の税理士 建設業許可申請や会社設立もおまかせ!

〒171-0021 東京都豊島区西池袋3-21-13 ウエストパークタワー池袋2307

業務エリア:東京都23区・多摩東部、埼玉県南部、神奈川県横浜市・川崎市、千葉県西部、ほかご相談ください

中国語・韓国語対応可

新規のご依頼やご面談をご希望の場合はお問合せフォームよりご連絡お願いいたします

会社を設立したら実践したい節税策

家族に給与を支給して節税しましょう

所得税の負担が重いと感じられている方は、家族に給与を支給することを検討してみるとよいと思います。

家族に対して給与を支給するということは、所得分散という効果が生じて、大きな節税効果を生むことになります。

それも、所得が高い人ほどその効果は大きいです。

ここでは、家族に給与を支給することによる節税効果について具体例を交えながら解説してまいりたいと思います。

なぜ家族に給与を支給すると節税になるのか?

なぜ家族に給与を支給することが節税になるでしょうか。

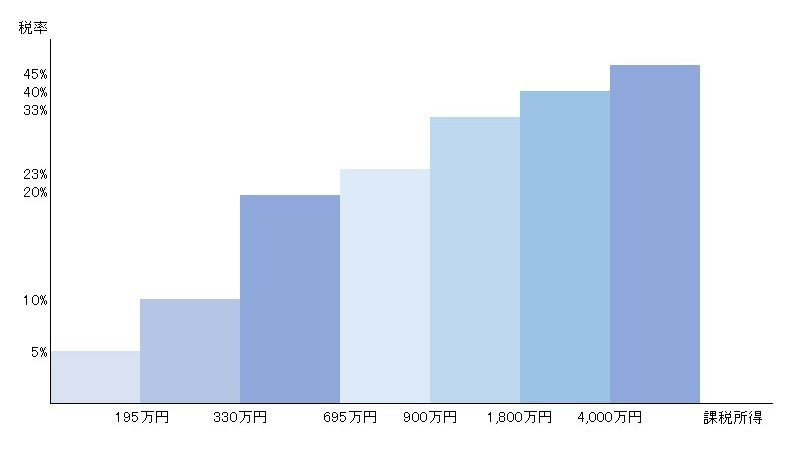

それは、所得税が超過累進税率という計算方式を採用していることがポイントになります。

超過累進税率とは、所得金額の範囲を何段階かに分けて、その段階が上がれば上がるほど高い税率で税金が計算されるしくみのことをいいます。

下の図のようなイメージになります。

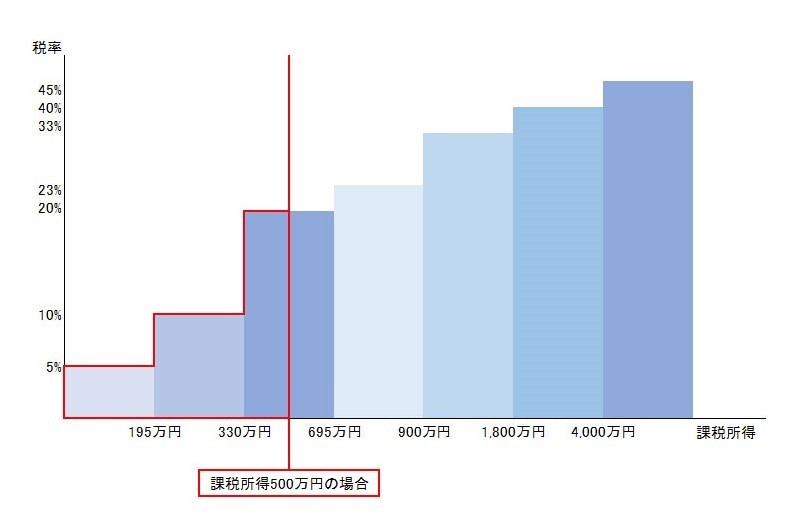

たとえば、所得が500万円の場合で考えてみます。

所得税の計算としては、所得500万円のうち195万円までの部分については5%の税率がかかり、195万円から330万円までの部分については10%の税率がかかり、330万円から500万円までの部分については20%の税率がかかる、といった具合になります。

下の図の赤い太枠で囲われた部分が所得税額になります。

計算すると、下記のようになります。

195万円×5%+(330万円-195万円)×10%+(500万円-330万円)×20%=572,500円

所得500万円の場合の所得税

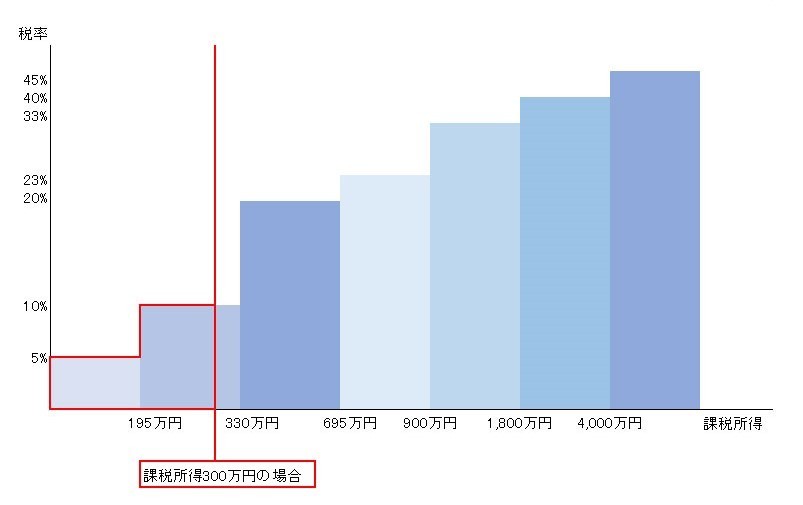

では、この500万円の所得を2人(300万円と200万円)で分けるとどうでしょうか。

まず所得300万円の人については、

195万円×5%+(300万円-195万円)×10%=202,500円

となります。

次に所得200万円の人については、

195万円×5%+(200万円-195万円)×10%=102,500円

となります。

よって、2人の所得税の合計は、

202,500円+102,500円=305,000円

となります。

500万円を1人の所得にするよりも、267,500円も負担が軽くなりました。

所得300万円の場合の所得税

所得200万円の場合の所得税

個人事業主が家族に給与を支給する場合は届出が必要

個人事業主の場合は、原則としては生計を一にする家族に対して給与を支払うことができません(支払っても必要経費になりません)。

生計を一にするとは、同じ財布で生活をしているということを意味します。

しかし、これには例外があり、青色申告を行っている個人事業主については、青色事業専従者給与に関する届出書を税務署に提出することにより、その届出した金額の範囲内で家族に給与を支払うことができます。

なお、青色事業専従者とは下記の要件を満たす人をいいます。

- 個人事業主と生計を一にする配偶者や親族であること

- 給与の支給を受ける年の12月31日現在において15歳以上であること

- その年の6か月超、その事業に従事すること(専従要件)

ただし、青色事業専従者給与に関してはデメリットもあります。

青色事業専従者給与を支給する場合には、その給与の支給を受ける人の分の配偶者控除や扶養控除(いずれも38万円の所得控除)の適用を受けることができなくなります。

ですが、家族に対して給与を支給することは、配偶者控除や扶養控除以上の節税効果を生むことになります。デメリットよりもメリットの方が大きいとお考えください。

会社の方が家族に給与を支給する節税効果が大きい

会社の場合であっても当然、家族に給与を支給することが可能です。

しかも、会社の方が家族に対して給与を支給しやすくなります。

会社の場合は、生計を一にする家族に対しても税務署への届出なしで給与を支給することができます。また、個人事業のような専従要件もありません。

さらに、家族に給与を支払っても、その金額が年間103万円以下であれば(他に所得がない前提で)、その家族の分の配偶者控除や扶養控除の適用を受けることができます。

また、会社が家族に給与を支給することは、社会保険料の負担を軽減することにもつながります。

たとえば、社長が1人で給与を月50万円をもらっていたとします。

これを、奥さんに月10万円分けてあげて、社長の給与を月40万円に下げるとどうなるでしょうか。

社長としては、今まで月50万円に対する社会保険料を支払っていたのが、月40万円に対する社会保険料でよくなったので、社会保険料が安くなることになります。

一方、奥さんとしては月10万円の給与をもらうことになりますが、年間収入130万円までであれば配偶者の社会保険の扶養に入れますので、今までどおり社会保険料を負担する必要はありません。

このように、会社が家族に給与を支給することは、税金だけでなく社会保険料の負担も軽くすることにつながるわけです。

手伝ってもらう仕事に見合った金額の給与にしましょう

家族に給与を支給することはたしかに節税効果がありますが、何もしてもらっていないのに給与を支払うのは問題があります(勤務実態のない給与は否認されます)。

家族に給与を支払う際は、必ず仕事を手伝ってもらうようにしましょう。

また、ちょっとしたことを手伝ってもらっているだけなのに、高額な給与を支払っているのも問題です。手伝ってもらっている仕事に見合った金額の範囲内で支給するようにしましょう。

まとめ

所得税の税率は5%から始まって最高45%まで上がりますので、所得の大きい人はかなりの税負担を強いられることになります。

そのため、所得税の節税方法の王道は、いかに所得をほかに分散させるかということにつきます。その手っ取り早い方法が、家族に給与を支給するということになります。

世帯全体で考えればお金が出ていく節税方法ではありませんので、積極的に取り入れていくとよいのではないでしょうか。

当事務所のオススメサービス

会社設立

個人の建設業者さまやこれから建設業を営まれるお客さまの会社設立を代行いたします。

会社設立後に建設業許可を取得する場合には、許可要件を満たす会社になるようアドバイスいたします。

早く会社を設立したい方、会社を設立すべきか悩まれている方は、まずご相談ください。

お問合せはこちら

新規のご依頼やご面談をご希望の場合はお問合せフォームよりご連絡お願いいたします